iDeCo のススメ・その参

iDeCo のススメ・参回目ですね

iDeCo のススメ・その壱

http://orixy.com/sonota/8289/

iDeCo のススメ・その弐

http://orixy.com/sonota/8336/

【 注 】iDeCoは、55才未満の人におススメの制度です。

55才以上の人は、後日、NISA の解説をやりますのでそれまでお待ちください。

まず、初めに、投資信託とは、

短期間での運用ほど、リスクが高くなり、

長期間の運用になるほど、リスクが軽減される金融商品です。

iDeCoは、60才までの制度なので55才以上の人は運用期間が短くなり、

リスクが高くなるので、おススメ出来ないんです。

掛け金は最大の、毎月2,3000円にすべし!

iDeCoの魅力である、節税効果を最大限に生かす為に、

掛け金は、最大の、毎月23,000円にするべきです。

その弐で解説、したように、

リスクをゼロにすれば自分と家族の未来の為の天引き貯蓄と同じですから、

毎月23,000円ぐらいは積み立てましょう。

1年間で、276,000円の貯蓄、

10年間で、2,760,000円の貯蓄、

20年間で、5,520,000円の貯蓄です。

上記の金額は、あくまでリスクゼロの運用をした場合です。

iDeCoは、60歳まで解約できないので、半強制的な貯蓄。

毎月23,000円が払えなくなった時は、

1年単位ですが掛け金を、5,000円までなら減らす事ができます。

月単位では変更できないし、5,000円以下に減らす事は、出来ません。

iDeCoで投資信託を運用する

簡単に言うと、iDeCoを通じて、自分のお金を運用のプロ預けてしまいます。

どの、運用のプロにお金を預けるかは、自分で決めます。

この、自分で決めるってのが、ハードルが高いんです。

最後に、ズバリ、おススメの投資信託を発表します。

リスクを承知の上で、iDeCo で稼ぐ

iDeCo でリスクを承知の上で運用するのは、投資信託です。

iDeCoでは、運用が安定した投資信託だけが厳選されていて、その中からしか選べません。

簡単に言えば、比較的、リスクの少ない投資信託しか選べ無いんです。

信託報酬が安くて運用益が多い商品を選ぶのが重要

投資信託を選ぶ時に、必ず意識して欲しいのが、信託報酬です。

信託報酬ってのは、簡単に言えば、投資信託を運用するプロの人に払う手数料。

長期にわたって運用する際に、信託報酬が高いとかなり重荷になってきます。

俺は、2年ちょい前から、iDeCo を始めた

まず、色々と調べて、7つの商品を選んで運用を開始。

これ、俺が実際に運用しているiDeCoの画面、、.

毎月、23000円を銀行の自動引き落としでiDeCoに投入、、

信託手数料を引かれて、2年間の現在の運用益は約10%、59,727円(評価損益)

まぁ、これが、運用次第で、上がったり下がったりしていく訳ですな。

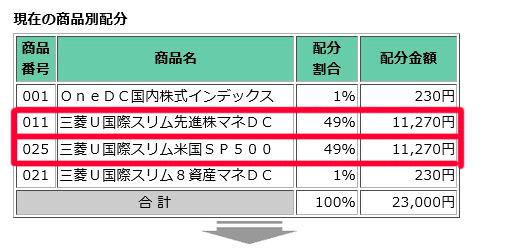

現在は、最初に選んだ7つの商品を4つまで減らして運用。

下の画像のように、4つの商品のうち、配分は、ほぼ2つで運用しています。

( 俺はマネックスでiDeCoをやってるので、SBI証券では商品名の表記が少し違う )

運用する商品を変更したり、配分割合を変えたりは、月単位ですが、出来ます。

信託報酬が安くて運用益が期待出来る投資信託、2選

SBI証券の商品で説明します。

https://go.sbisec.co.jp/prd/ideco/howto_item_select.html

ズバリ、この、2つの投資信託を、50%・50%で運用してください。

信託報酬が安いし、運用も安定しています。

◆ 最後に、iDeCoで運用する投資信託はリスクのある金融商品です。

くれぐれも、自己責任で判断してください。

リスク無しで、節税だけしたい人は、iDeCo のススメ・その弐、を読んでください。

http://orixy.com/sonota/8336/

iDeCo のススメ・その壱

http://orixy.com/sonota/8289/