iDeCo のススメ・その壱

iDeCo って知ってますか?

iDeCo(イデコ、個人型確定拠出年金)

簡単に言えば、iDeCoを使って、

自分で年金を積み立てれば、所得税・住民税が軽減されるんです。

どれぐらいの節税ができるのか?

年収・500万円 (額面給与42万/月) だと、最大約 5.5万円の節税

年収・600万円 (額面給与50万/月) だと、最大約 5.5万円の節税

年収・700万円 (額面給与59万/月) だと、最大約 8.2万円の節税

年収が500万円を超えるなら、絶対に、iDeCo に加入したほうがいい。

ただし、iDeCoは、60才まで加入出来る制度なので

55才以下の人におススメで、56才以上の人は、NISA のほうが良いです。

どうやって、節税するの?

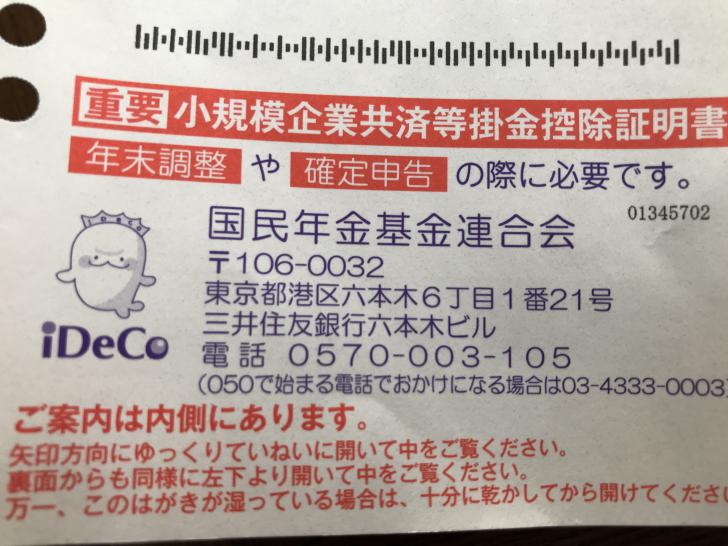

iDeCo に加入すると、その掛け金の証明が年末に送られてきます。

年末調整の時に、

生命保険や火災保険の保険料控除証明を会社に提出していますよね。

それらと一緒に会社に提出するだけで、所得税・住民税が軽減されるんです。

めちゃくちゃ簡単ですね。

おススメは、SBI証券か、マネックス証券

iDeCoを始めるにあたって、

上記のうち、どちらかの口座を開設してください。

友達の紹介とかで開設するのも良いけど、一番いい方法を教えます。

口座開設の前に、ハピタスに登録して小遣い稼ぎ

ハピタスを経由して証券会社の口座を開設すると、現金化できるポイントが貰えます。

その額、2000から5000ポイント、今すぐなら最大5000円がiDeCo口座開設で貰えます。

ハピタスの登録は下記から、、

ハピタスで検索する時は以下のワードで検索してください。

SBI証券 iDeCo

マネックス証券 iDeCo

iDeCo って、元本割れのリスクは無いの?

iDeCo を積み立てて投資するのは、投資信託です。

iDeCo で選べる投資信託は、リスクの少ない銘柄が厳選されているので、

どの商品も大きく元本割れする事は少ないです。

では、一円たりとも、リスクを犯したく無い人には向いてないのか?

そんな事はありません。

元本保証かつ預金保険制度の対象のファンドも選べる

銀行の定期預金みたいな安い金利しか儲けは無いけど、

元本保証がある商品を選べば、

リスクをゼロにして、

所得税・住民税の軽減という恩恵だけを享受できるんです。

【例】あおぞらDC定期(1年・元本保証)SBI証券

【例】みずほDC定期預金(1年・元本保証)マネックス証券

では、今回はここまで、次回、iDeCo のススメ・その弐やります

次回は、銘柄選びを詳しく解説する予定です。

それまでに口座開設しておいてね。

SBI証券かマネックス証券で、迷ったら、ポイントの多い方で開設しておいてください。